Crise Tech, rebond et IPO : prédictions 2024-2025

Analyse de la crise Tech 2022-2023, scénarios de rebond et perspectives d'IPO pour les éditeurs SaaS en 2024-2025 : marché, recrutement, valorisations.

Est-ce que 2024 marquera le grand retour des introductions en bourse (IPO) de la Tech ? L'élan suscité en 2023 par les IPOs réussies de Klaviyo et Instacart a injecté un vent d'optimisme dans le secteur tech, tout en révélant un marché en quête de solidité financière. Ces récentes IPO (Initial Public Offering) marquent un changement de paradigme vers un marché devenu plus exigeant, où la croissance durable et la rentabilité deviennent les maîtres-mots pour conquérir un marché encore en attente de reprise.

L'analyse des cycles économiques précédents et de leurs impacts sur les IPOs laisse toutefois présager un avenir plus prometteur pour 2024. Elle dessine les contours d'un rebond de la Tech, où la maturité, rentabilité et rigueur financière pourraient redéfinir les critères de succès, posant les bases d'une période 2024-2025 potentiellement riche en opportunités.

L'horizon d'une reprise en 2024-2025 : retour sur les cycles de crise précédents

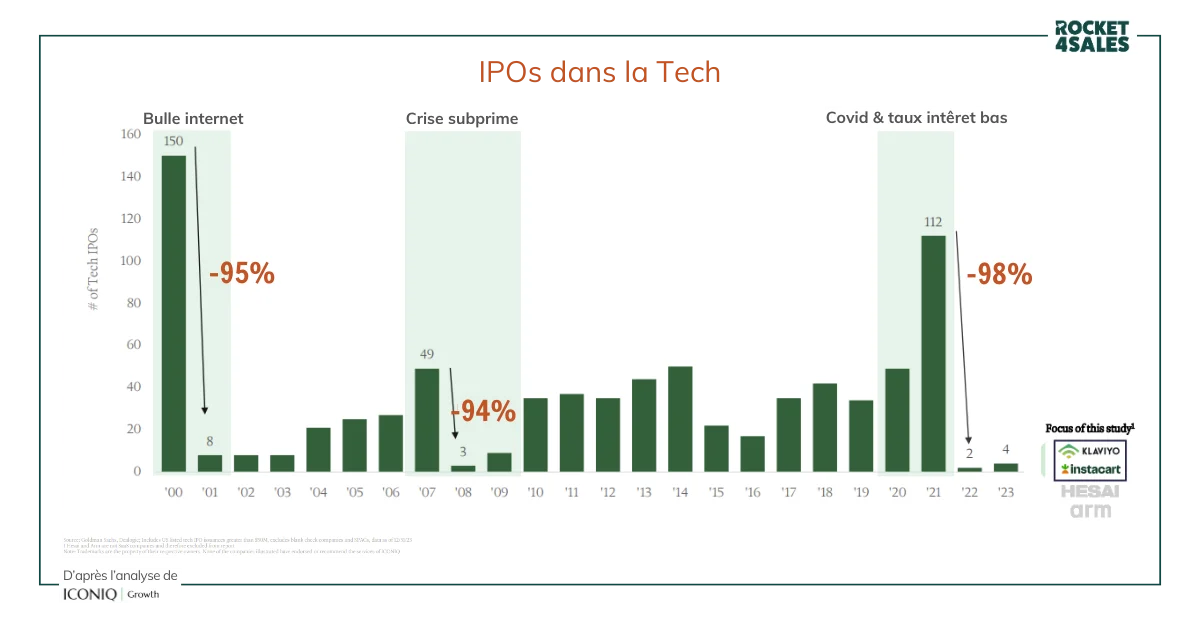

Après avoir atteint des records historiques en 2021, les introductions en bourse (IPO) dans la Tech ont connu une chute vertigineuse ces deux dernières années, dévoilant une fragilité inhérente à l'écosystème de la Tech. Cette tendance n'est pas sans rappeler le schéma observé lors des crises financières précédentes, où le nombre d'IPOs des Tech s'est effondré sous le poids d'une conjoncture défavorable. Toutefois, chaque déclin a été suivi d'une phase de redressement, signalant la capacité résiliente de la Tech à se réinventer et à regagner la confiance des investisseurs.

Analyse des cycles de crise et de reprise : qu'enseignent les IPOs passés ?

En examinant de près les cycles précédents, notamment l'éclatement de la bulle Internet au début des années 2000, la crise financière de 2008, et plus récemment, les répercussions économiques de la pandémie de COVID-19, on observe des schémas révélateurs. Chacune de ces crises financières a éclaté dans une période d'euphorie caractérisée par une forte croissance économique, une déréglementation du système financier, marquée d'une politique de taux d'intérêt bas menée par les banques centrales.

Toutefois, l'histoire montre qu'à chaque effondrement brutal, cette contraction s'est suivie d'une reprise graduelle des introductions en bourse, souvent initiée par un regain de confiance des investisseurs et l'émergence de nouveaux leaders du secteur qui ont su s'adapter aux réalités économiques post-crise.

Ces différentes crises qui se sont abattues sur le secteur de la Tech ont révélé des périodes de récupération plus ou moins longues :

- Durant la bulle Internet au début des années 2000, le marché de la tech a vu une réduction catastrophique de -95% de ses introductions en bourse dès l'année suivant la crise. Il a fallu trois années avant que le secteur ne retrouve une dynamique positive.

- De façon similaire, l'éclatement de la crise financière des subprimes aux États-Unis a vu une chute de -94% des IPOs des entreprises de la Tech en 2009. Mais, après deux années de stagnation, le marché avait regagné de la vigueur en 2010.

- Plus récemment, la pandémie de Covid-19, suivie par des politiques de taux d'intérêt historiquement bas, a donné lieu à une vague d'IPOs en 2021, où des entreprises Tech avec des modèles économiques moins solides ont pu entrer en bourse, dans un modèle de "croissance à tout prix". Cette flambée a mis fin à la période d'euphorie, en chutant brusquement de 98% en 2022 au début d'une nouvelle crise économique.

Après chaque contraction, place à l'expansion : l'horizon d'un nouveau cycle ?

Tout en faisant écho à la période actuelle, ces cycles de crises et de reprises soulignent aussi une constante : la capacité du secteur de la tech à se réinventer et à rebondir plus fort de ses périodes d'agitation.

Si les crises précédentes ont testé la résilience du secteur tech, l'adoption de la tech était encore en phase ascendante. Aujourd'hui, l'adoption massive de la technologie, exacerbée par l'envol des nouveaux acteurs liés à l'intelligence artificielle, posent les bases d'une accélération probable encore plus marquée des introductions en bourse des Tech dans les années à venir.

Après deux ans de contraction marquée par une politique monétaire agressive, la période actuelle semble montrer des signes précurseurs d'un nouveau cycle d'expansion, indiquant une période de reprise à horizon 2025. Le marché veillera toutefois à une sélection plus rigoureuse des entreprises candidates pour une IPO, en misant sur la stabilité de leur modèle économique.

Les signes avant-coureurs d'un marché prometteur

Les nouvelles licornes et IPOs en attente en 2024

Aux États-Unis, des signes de reprise sont apparus dès septembre 2023, marquant les trois plus importantes IPOs de l'année à Wall Street : Arm et les licornes Instacart et Klaviyo. Bien que cet élan d'optimisme ait été de courte durée, avec des cours de bourse peinant à décoller, cette nouvelle dynamique indique l'horizon d'une reprise qui pourrait se profiler.

Malgré un marché attentiste, ces entreprises ont réussi à se distinguer en affichant des performances financières exceptionnelles, marquées par une croissance soutenue et une efficacité opérationnelle. Ces critères sont devenus primordiaux dans l'évaluation des candidats visant une sortie en IPO.

Même si le marché des IPOs restera certainement prudent pendant la première moitié de l'année 2024, l'introduction en bourse tant attendue d'autres géants de la Tech tels que Reddit prévu en Mars, Stripe et Databricks pourrait enclencher un effet domino, ouvrant la voie à d'autres entreprises.

L'Intelligence Artificielle, le cloud et la cybersécurité : moteurs de croissance

D'autre part, l'avènement de certains secteurs porteurs semble préparer le terrain pour un rebond significatif des IPOs. Les entreprises au cœur de l'IA, du cloud et de la cybersécurité mènent déjà la danse, en attirant l'attention des investisseurs pour leur potentiel disruptif et leur croissance explosive.

L'intelligence artificielle

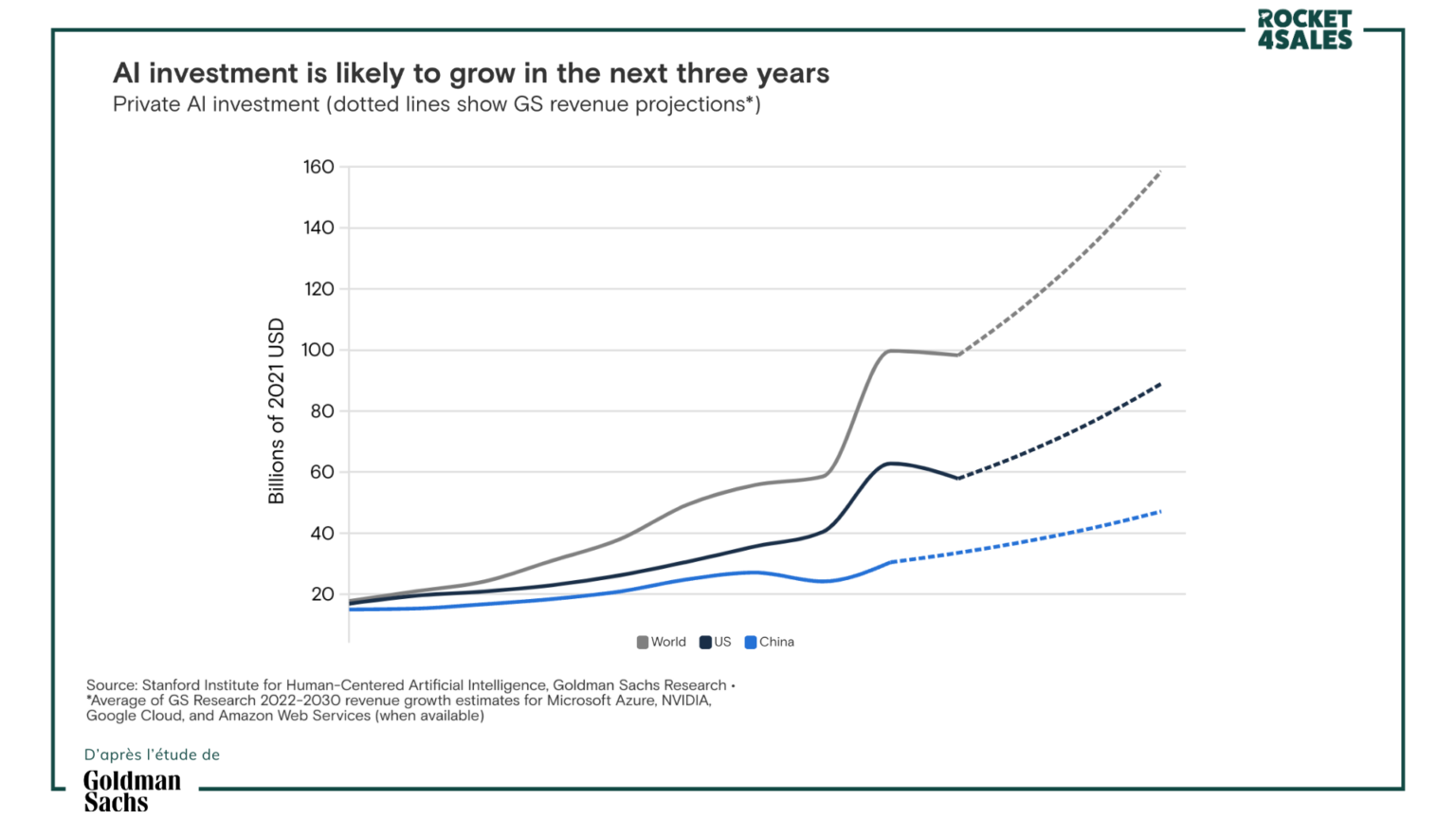

Les investissements en matière d'intelligence artificielle (et pas seulement l'IA générative) resteront le principal moteur de croissance. Les entreprises qui surfent aujourd'hui sur la vague de l'IA ont déjà vu leur valorisation grimper en 2023, à l'image de NVIDIA qui poursuit une ascension spectaculaire en bourse avec une valorisation dépassant aujourd'hui les 2 000 milliards de dollars. Les analystes projettent que les investissements liés à l'IA pourraient atteindre 200 milliards de dollars à l'échelle mondiale d'ici 2025, principalement sous l'impulsion des États-Unis. L'IA redéfinit les contours de l'innovation, avec un potentiel de croissance tant pour les entreprises développant et intégrant des modèles d'IA, que celles fournissant l'infrastructure nécessaire à leur déploiement, telles que les services cloud.

Les services cloud

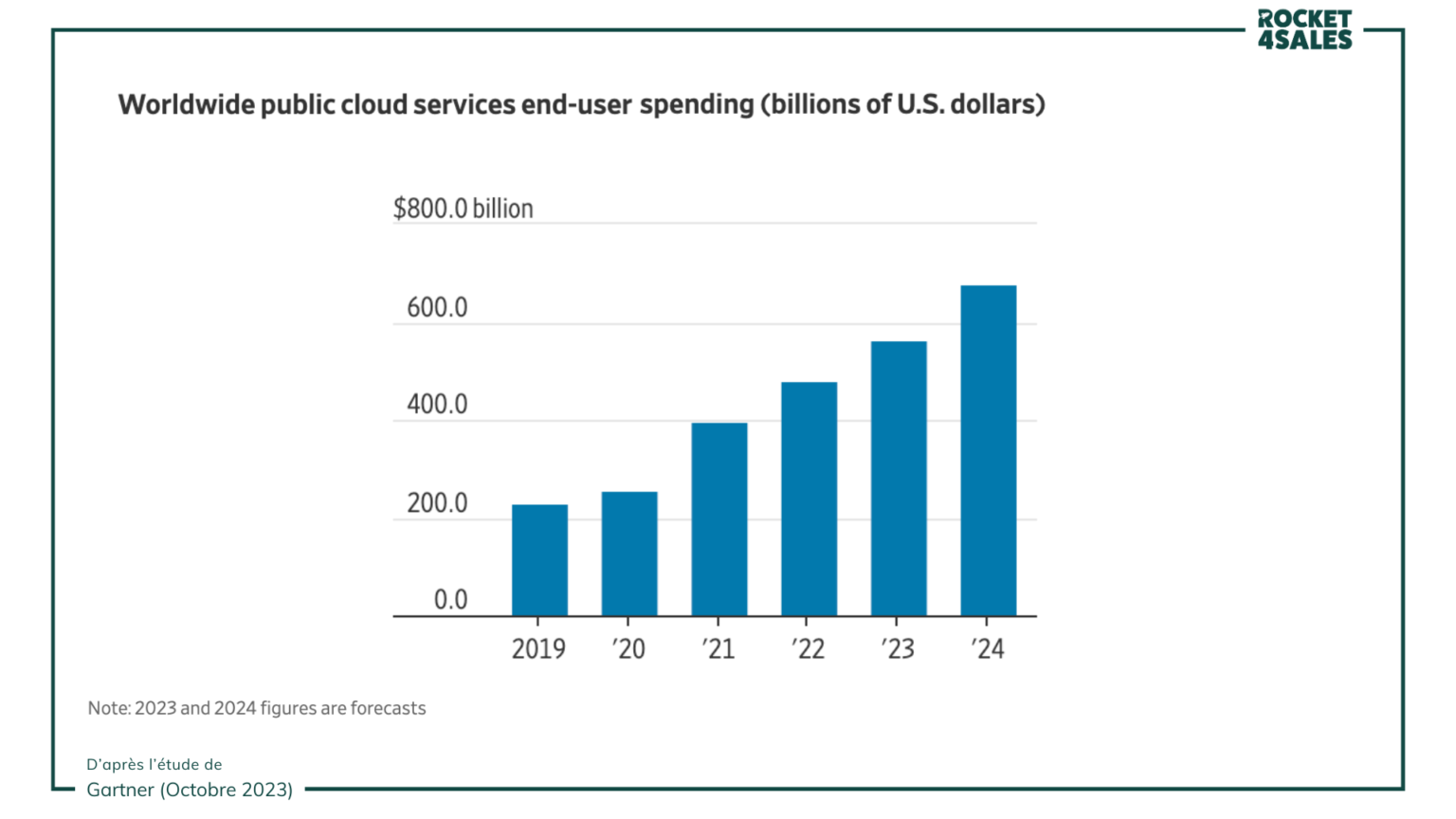

Le secteur du cloud connaît une expansion remarquable, avec une croissance prévue de plus de 20,4% des dépenses publiques dans ce domaine selon Gartner. En offrant une flexibilité et efficacité opérationnelle accrues, ce secteur continue d'être le pilier de cette transformation digitale omniprésente – tout en soutenant l'évolution et la mise à l'échelle des applications d'IA.

La cybersécurité

La cybersécurité sera aussi un autre moteur de croissance majeur dans le segment logiciel, alors qu'environ 80% des DSI prévoient d'augmenter leurs dépenses en cybersécurité en 2024 selon Gartner. Ceci, en réponse aux préoccupations sécuritaires émergentes liées aux technologies d'IA et l'adoption massive du cloud. Face aux menaces grandissantes, la protection des données et la sécurisation des infrastructures informatiques deviennent des priorités absolues.

Vers un assouplissement des politiques monétaires ?

Les perspectives d'une nouvelle dynamique sur le marché des IPOs dans la Tech dépendront en grande partie de l'assouplissement des politiques monétaires des banques centrales et des taux d'intérêt. La baisse prévue des taux devrait contribuer à faciliter ce processus, en allégeant le coût du financement et en renforçant la confiance des investisseurs.

- Aux États-Unis, la Fed adopte une posture encore prudente, en maintenant son taux directeur à un niveau historique depuis 23 ans, tout en signalant une possible baisse dès l'été 2024. Après avoir relevé progressivement ses taux depuis mars 2022, jusqu'à atteindre 5,25%-5,50% en juillet 2023, la Fed envisage désormais de les abaisser au vu de la courbe décroissante de l'inflation. Bien qu'aucune date n'ait encore été annoncée, la manœuvre visera à soutenir l'économie tout en maintenant l'inflation sous contrôle.

- Même scénario en Europe : alors que la bataille contre l'inflation est sur le point d'être remportée, la pression du marché monte en faveur d'une baisse des taux. La BCE a récemment annoncé le maintien de son taux d'intérêt directeur au niveau record de 4,5%, depuis septembre 2023. « Le mois de juin est probablement la date la plus proche à laquelle la BCE pourrait réduire ses taux », annonçait Michael Field, stratégiste Europe chez Morningstar.

Conjuguée à une inflation maîtrisée, cette perspective d'assouplissement des politiques monétaires pourrait alors alléger le coût du capital, venant encourager les investissements et revitaliser le marché de la bourse – et par extension, celui des IPOs.

Toutefois, la prudence reste de mise : les entreprises tech visant une IPO devront présenter des fondations solides, une croissance durable et un modèle économique éprouvé pour gagner la confiance des investisseurs dans un contexte encore fragilisé.

Quelles attentes aujourd'hui sur le marché de la bourse pour les entreprises de la Tech ?

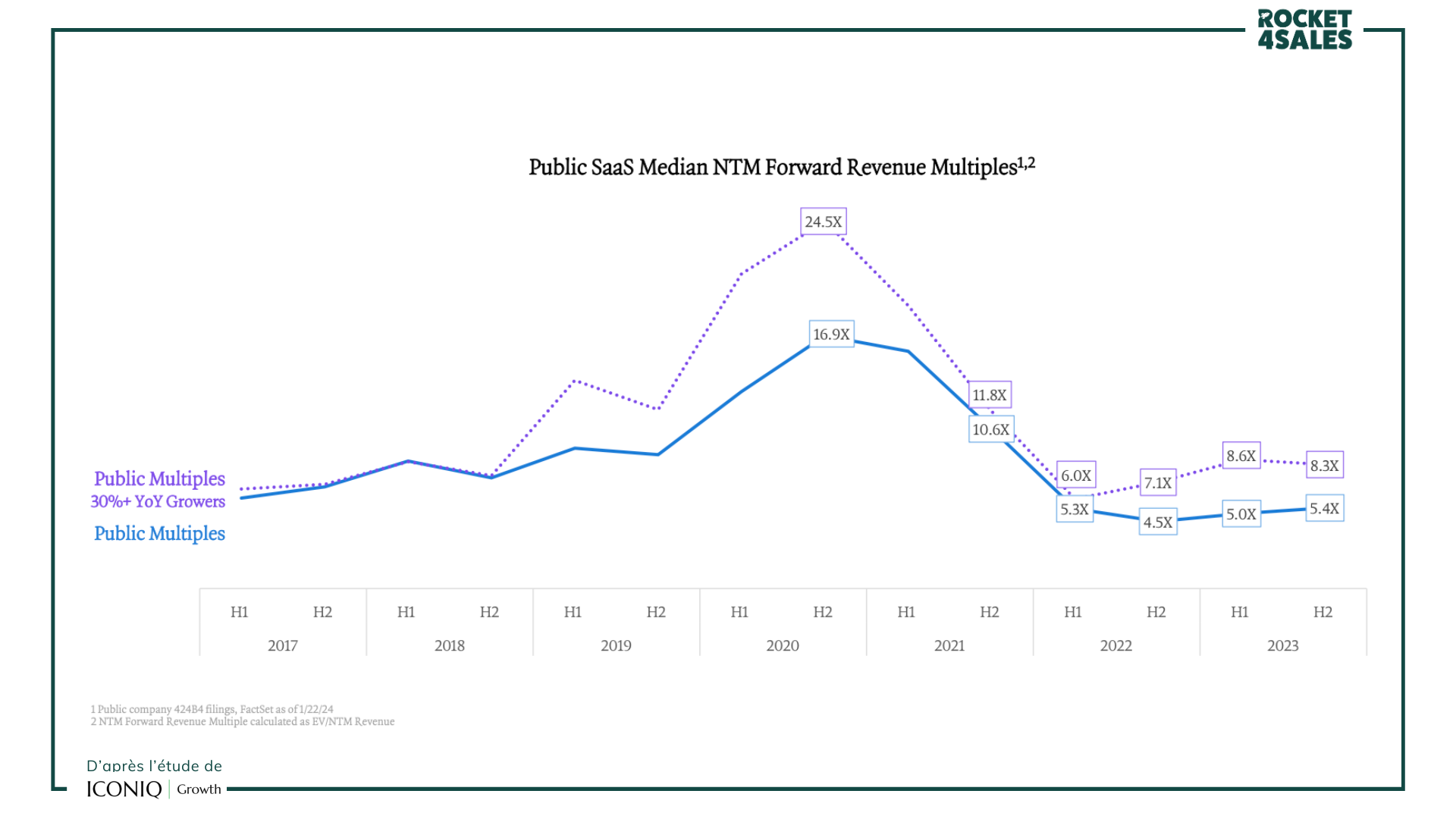

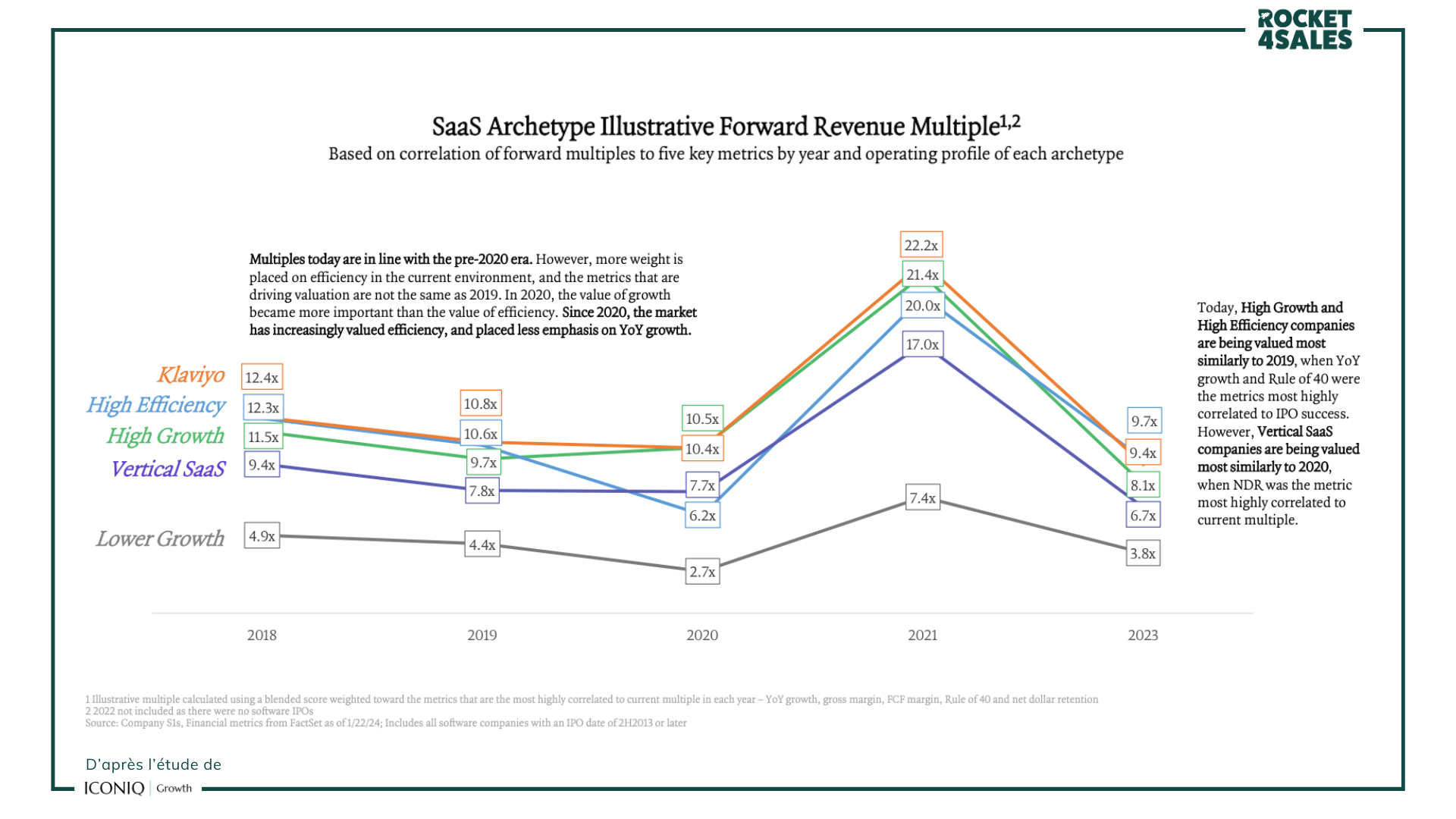

En scrutant le paysage actuel des IPO dans le SaaS, il est clair que les performances du marché et les multiples d'évaluation ont subi une compression significative en raison de l'augmentation des taux d'intérêt et de la volatilité macroéconomique.

Les entreprises à forte croissance (+30% de croissance annuelle) ont été les plus affectées au cours des deux dernières années. Après un multiple de chiffre d'affaires record de x24,5 fois en 2020, le seuil a chuté au point le plus bas en 2022, affichant un multiple moyen de 6.

Bien qu'une exit en IPO reste un jalon clé pour de nombreuses entreprises de la Tech, la plupart de celles qui sont devenues publiques ont vu leur valorisation dégringoler juste après leur introduction en bourse, la majorité d'entre elles se négociant en dessous de leur prix d'émission initial. 2023 a été la seule promotion de Tech introduites en bourse à avoir enregistré un retour négatif sur 30 jours. Au-delà du contexte actuel, cela montre que la préparation à l'IPO demeure une question stratégique cruciale à considérer – et à préparer.

L'heure est à la performance – et à la précision

L'engouement des Tech pour les modèles de prévision « beat-and-raise », consistant à annoncer des résultats financiers largement supérieurs aux prévisions et à réviser à la hausse leurs prévisions financières, a lui aussi connu un fléchissement sur le marché boursier.

Alors qu'en 2021, ces entreprises à forte croissance dépassaient leurs prévisions de 3 à 5%, ce taux est tombé à 1-2% au cours des derniers trimestres de 2023. De plus, la sous-performance s'est accentuée, avec 13% des sociétés SaaS cotées manquant leurs objectifs prévisionnels au second semestre 2023 – une dégradation notable par rapport aux 6% observés en 2020 et 2021.

Cette évolution souligne un défi croissant pour les entreprises tech en matière de rigueur et précision dans la gestion de leurs activités et de leur forecast. Face à des investisseurs de plus en plus exigeants, les Tech devront affiner leur capacité à piloter et à communiquer de manière précise et fiable leurs prévisions financières.

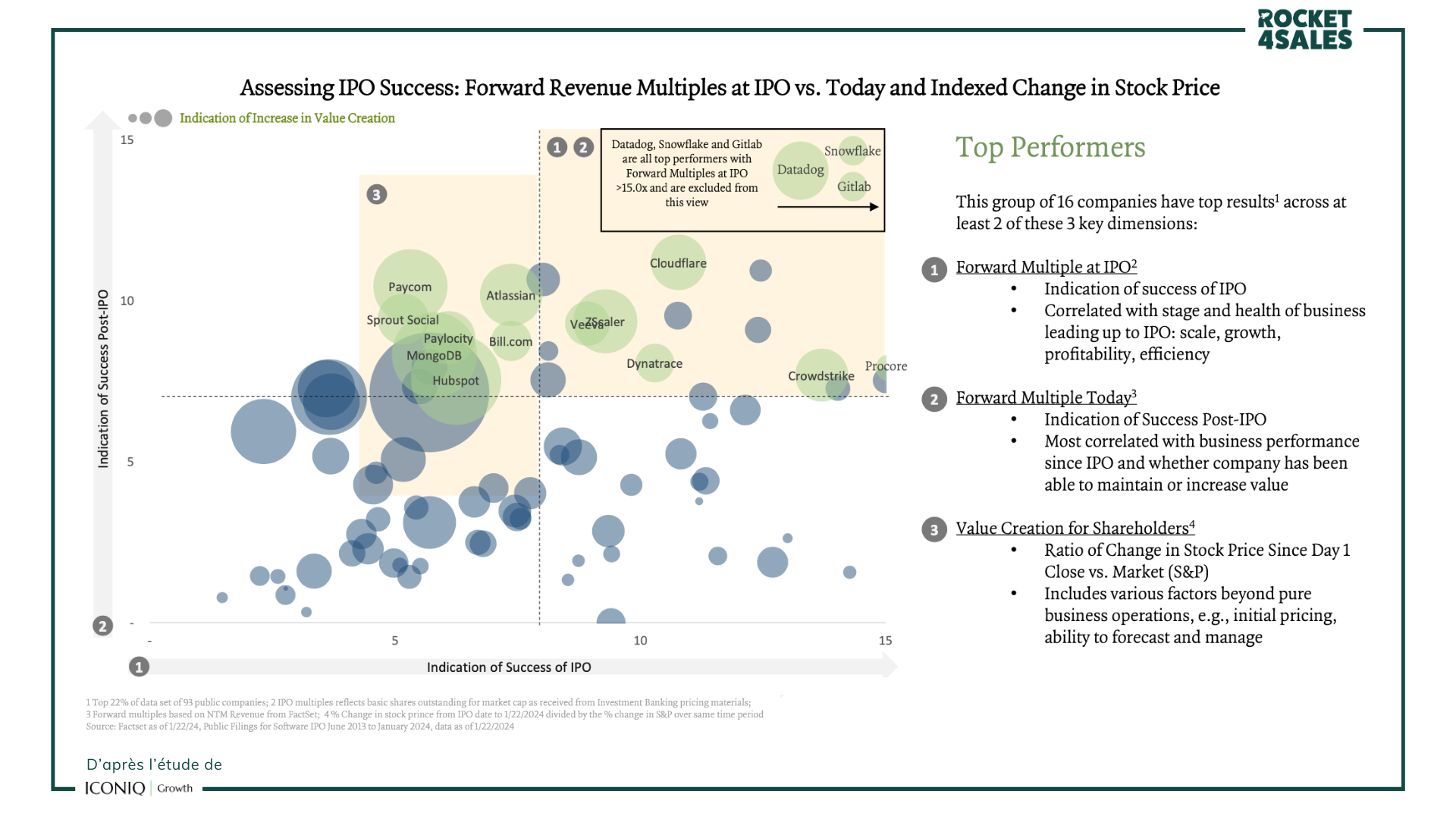

Les critères et facteurs clés de succès pour une exit réussie en IPO

Dans le contexte actuel du marché boursier, les attentes envers les entreprises Tech aspirant à une IPO sont dictées par un ensemble de critères et de facteurs de succès de plus en plus précis et exigeants. Les Top Performeurs qui se démarquent aujourd'hui sur le marché public sont ceux qui affichent une croissance solide et rentable, et capables de créer une valeur significative pour leurs actionnaires sur le long terme.

L'analyse des entreprises SaaS cotées en bourse qualifiées de « top performers » révèle que leur succès repose sur cinq métriques clés :

- La capacité à scaler rapidement et efficacement, démontre la capacité d'une entreprise à croître et à générer des profits à grande échelle – sans compromettre son efficacité opérationnelle.

- Une croissance annuelle soutenue, particulièrement au-delà de 30% annuellement, signal fort de la demande pour les produits de l'entreprise et de sa capacité à s'emparer de parts de marché.

- Un Free Cash-Flow (FCF) positif reflète directement la capacité de l'entreprise à générer du cash après les investissements nécessaires, essentiel pour financer la croissance future sans dépendre du financement externe.

- Un respect de la « Rule of 40 » qui sert de baromètre à l'équilibre entre la croissance et la rentabilité, reflétant la performance et l'efficience d'une entreprise tech.

- Une rétention nette de dollar (NDR) élevée, témoignage direct de la satisfaction et de la fidélité client, ainsi que de l'efficacité des stratégies d'upsell et de cross-sell.

Les introductions en bourse de Klaviyo et Instacart sont à l'image de cette nouvelle dynamique

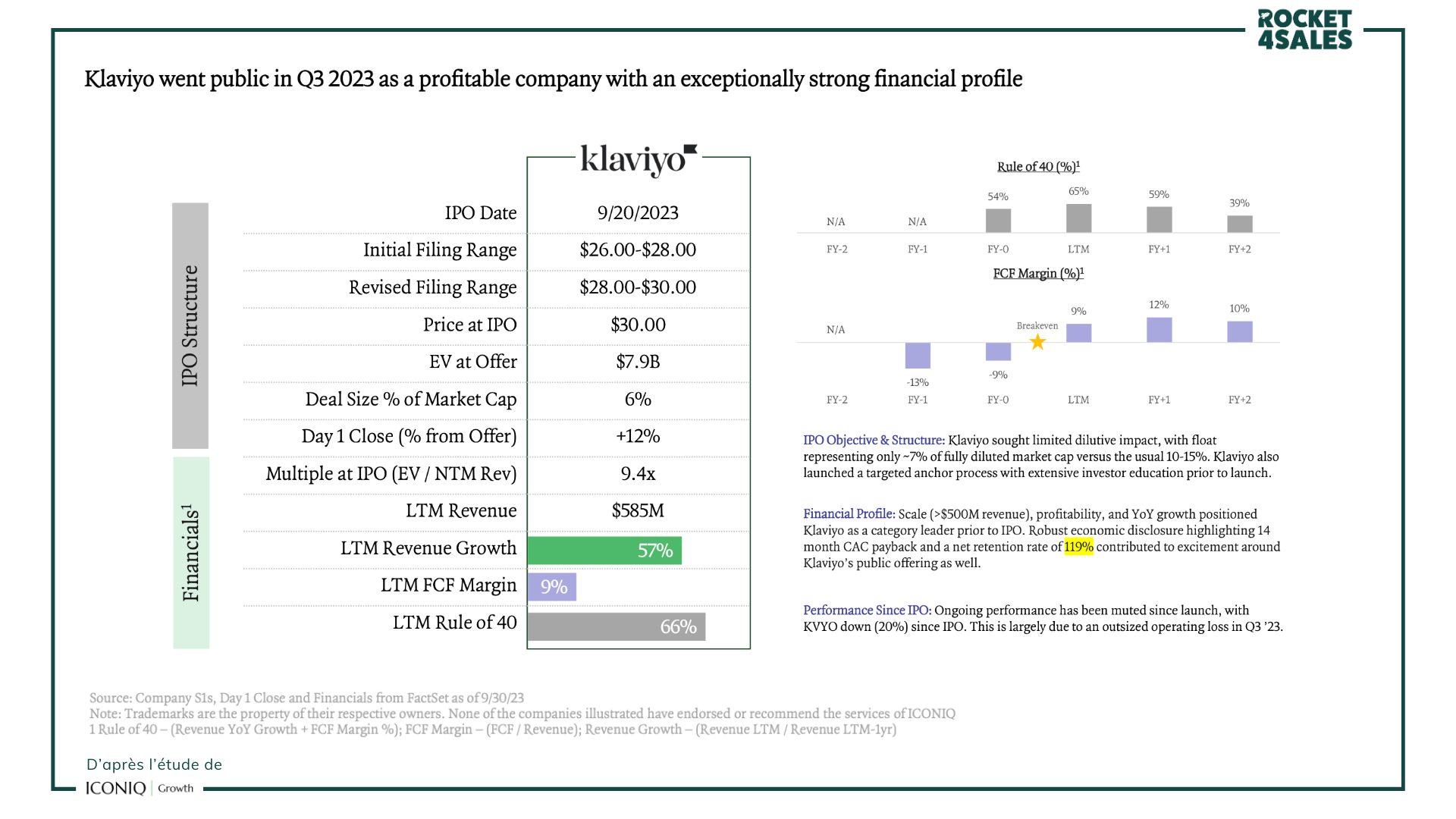

Entrée en bourse en 2023 en tant qu'entreprise rentable, Klaviyo a affiché un profil financier exceptionnellement solide, avec une « Rule of 40 » de 65%, et un Free Cash-Flow (FCF) de 10%. Klaviyo a ainsi pu se positionner en tant que leader avant son IPO, avec une rétention nette de dollars (NRD) de 119% et un CAC payback de 14 mois. Néanmoins, malgré ces atouts, le cours de l'action de Klaviyo a connu une baisse de 20% depuis son introduction en bourse, principalement en raison d'une perte opérationnelle importante au troisième trimestre de 2023.

Instacart, quant à elle, est également devenue publique au 3ème trimestre 2023 avec un profil financier axé sur la rentabilité et une marge FCF de 18%. Cependant, elle a également subi une baisse de 25% depuis son introduction en bourse et a dû mettre en place un programme de rachat d'actions de 500 millions de dollars en novembre 2023. Cela reflète les pressions auxquelles les entreprises Tech sont confrontées après leur introduction en bourse, dans un marché plus axé sur l'efficience que la croissance.

L'analyse actuelle des multiples montre un glissement des indicateurs clés qui dictent la performance des IPOs.

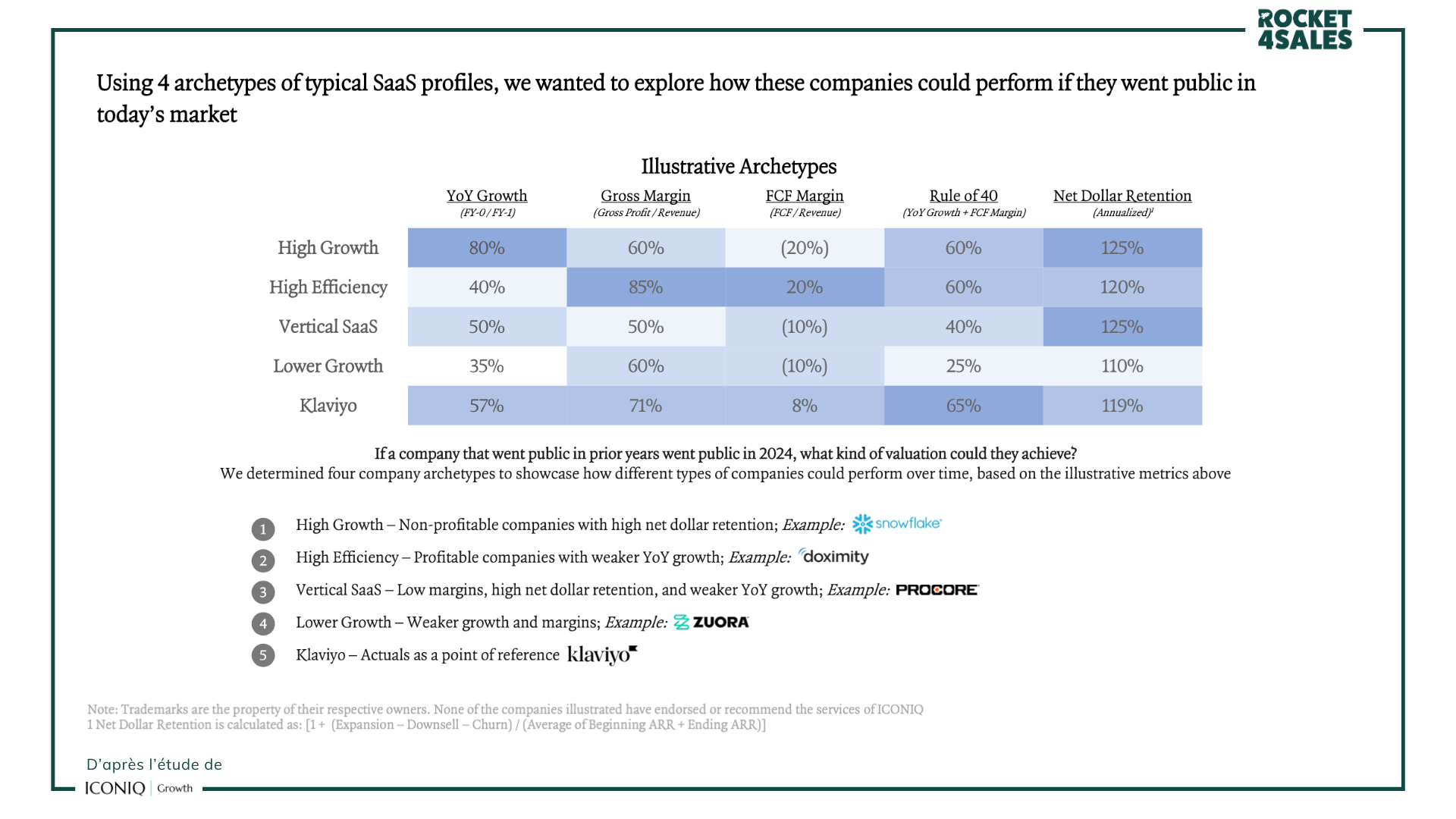

La tendance actuelle en matière de multiple de valorisation des entreprises à forte croissance (+30% annuel) et à haute efficience semble se calquer sur celle observée en 2019 – à une époque où la croissance annuelle (ARR) et l'adhérence à la Règle de 40 dictaient le succès des IPOs. Pour les entreprises SaaS verticalisées, les valorisations actuelles rappellent davantage l'année 2020, une période durant laquelle la rétention nette en dollars (NDR) primait.

Cette tendance vers une valorisation alignée sur l'ère pré-2020 souligne toutefois un changement significatif : la priorité est aujourd'hui donnée à l'efficience, plus qu'à la croissance annuelle. Depuis 2020, le marché valorise désormais davantage les entreprises qui allient une croissance durable à une gestion financière rigoureuse, marquant un changement de paradigme vers la valorisation de la durabilité et de la rentabilité des Tech.

Anticiper une reprise solide dans le secteur de la Tech

Alors que le secteur de la Tech se prépare avec optimisme à une reprise du marché, stimulé par des entreprises qui ont su s'adapter et prospérer malgré le climat économique incertain, la prudence demeure de mise, notamment au cours du premier semestre 2024.

Dans ce contexte, les Tech aspirant à une IPO ces prochaines années devront alors démontrer une croissance robuste et rentable, en ciblant la performance et la précision. Toutefois, l'émergence du private equity, comme alternative privilégiée aux IPOs et M&A, suggère un repli vers des options d'exit plus diversifiées. Avec 24% des sorties réalisées par ce biais entre 2021 et 2023 du côté de la French Tech, contre seulement 8% lors de la période 2006-2010, cette tendance pourrait servir de tremplin à une reprise plus robuste, en offrant un chemin vers la liquidité et la croissance sans les aléas du marché public.

Dans cet esprit, les entreprises se préparent avec réalisme en ajustant leurs modèles économiques et en renforçant leur efficacité opérationnelle, tout en priorisant la rentabilité. L'enjeu ? Poser une base solide pour la réussite à long terme de leur exit, en anticipant les exigences actuelles du marché.

Les entreprises qui se positionnent intelligemment aujourd'hui seront celles qui tireront parti de la prochaine vague de reprise économique. Cela marquera le début d'un chapitre florissant pour le marché de la Tech – laissant présager de belles opportunités à saisir sur le marché de l'emploi commercial Tech !

Pour approfondir : notre rétrospective Sales Tech SaaS 2024 et la data marché.