Levées de fonds Tech & SaaS — 3ème trimestre 2024

Analyse des levées de fonds dans la Tech et le SaaS au Q3 2024 : meilleures levées, tendances par phase (early/late stage), French Tech et perspectives.

Levée de fonds dans la Tech — L'IA tire son épingle du jeu dans un marché encore sous tension

Bilan du 3ème trimestre 2024.

Le 3e trimestre 2024 confirme la prudence des investisseurs sur le marché du financement dans la tech, avec une contraction marquée dans plusieurs marchés et des dynamiques différentes sur les divers cycles de financements. En revanche, le secteur de l'intelligence artificielle réussit à capter un tiers des financements mondiaux, en attirant l'attention des investisseurs sur fond de rééquilibrage stratégique des priorités sectorielles.

Tendances mondiales : le marché reste en contraction, mais les priorités se redéfinissent

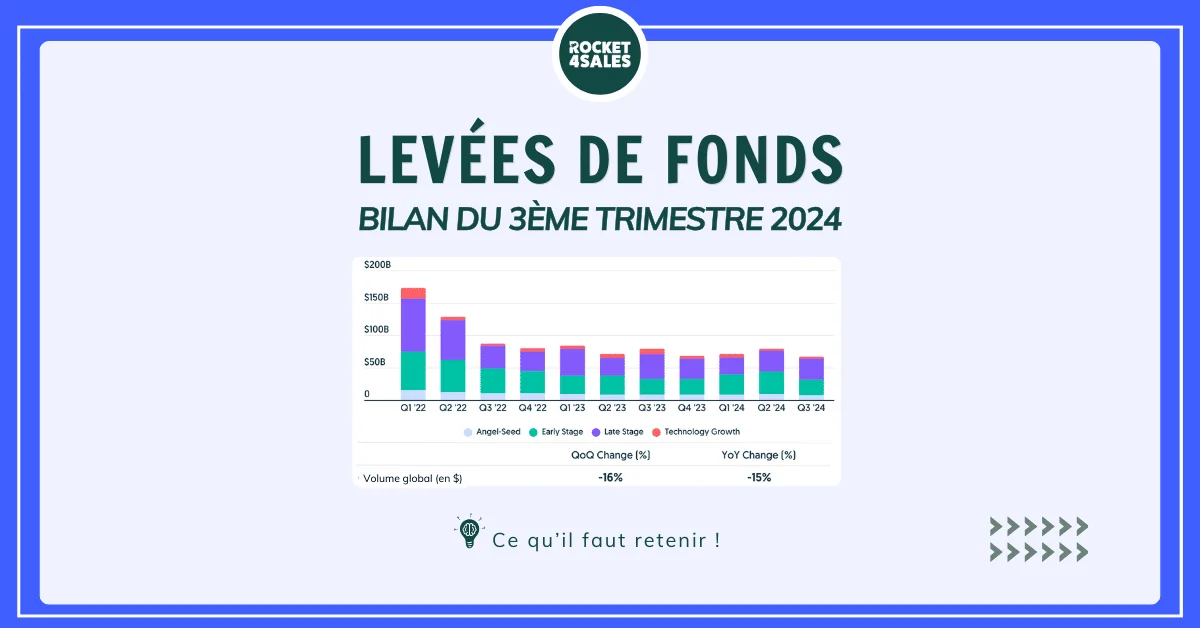

Au 3e trimestre 2024, les levées de fonds dans la Tech ont atteint 66,5 milliards de dollars — un montant en recul de 15 % en glissement annuel et de 16 % par rapport au trimestre précédent. Ce troisième trimestre de 2024 marque l'un des plus bas niveaux d'investissement depuis le début du déclin des financements des startups, amorcé depuis environ dix trimestres.

En cause ? Une prudence persistante des investisseurs, bien décidés à concentrer leurs fonds sur des projets plus matures et à fort potentiel de rendement. L'accent est mis vers des entreprises moins risquées, dans des segments jugés critiques comme l'intelligence artificielle (IA), la cybersécurité et les logiciels SaaS d'infrastructure.

Alors que la French Tech est en recul et perd sa deuxième place au classement européen, le contexte de resserrement des investissements reste global. Les États-Unis maintiennent leur position de leader avec 29,8 milliards de dollars levés sur 2 176 transactions : le pays capte à lui-seul près de la moitié des investissements mondiaux ! L'Europe, où le financement est descendu à 11 milliards de dollars, et l'Asie, avec 10,5 milliards de dollars injectés ce trimestre, peinent à suivre – malgré un fort dynamisme en Asie dans les technologies émergentes comme l'IA et la Fintech. Ce contraste avec le leadership américain marque un repositionnement stratégique majeur dans les différents écosystèmes tech mondiaux.

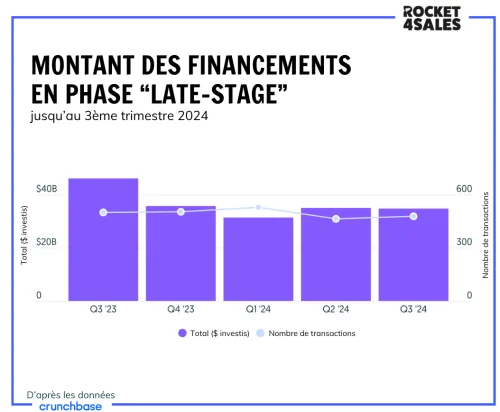

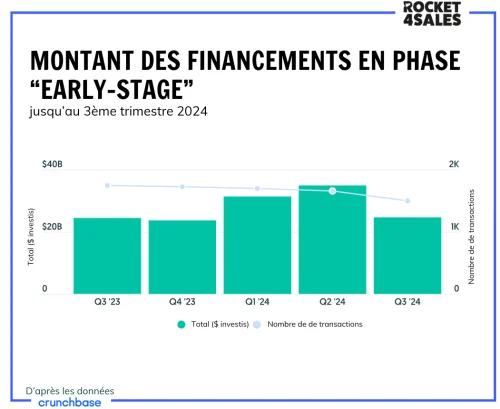

Les tours de tables en phase "early-stage" et "late-stage" stagnent, tandis que les phases d'amorçage sont en recul.

Cette perte de vitesse s'explique par un léger recul des investissements au stade « late-stage » (série C et plus) depuis un an. En effet, les levées de fonds "late-stage" se sont stabilisées à 34,7 milliards de dollars, soit 4 points de moins qu'au trimestre précédent. Cette stabilité relative reste toutefois en net recul par rapport aux 46,1 milliards de dollars levés l'année précédente, au même trimestre (Q3 2023). Les financements dits "late stage" restent toutefois prédominant, et concentrent à eux-seuls 46% des financements totaux.

Même scénario du côté des investissements en phase "early-stage" (séries A et B), qui avaient repris de la vigueur ces deux derniers trimestres : le financement a atteint 24,7 milliards de dollars ce trimestre, marquant une baisse plus significative de -29% en valeur et -7% en volume par rapport au deuxième trimestre. Toutefois, la tendance reste stable par rapport à l'an dernier, avec un montant total proche du 3ème trimestre 2023. Ici, les principales levées ont été dominées par les secteurs de l'IA et la biotechnologie, confirmant une stabilité des investissements au stade précoce, malgré le repli global des financements.

La tendance est toute autre du côté des investissements en phase d'amorçage (seed), qui se sont stabilisés à 7 milliards de dollars – un chiffre en baisse continue depuis le début de l'année. Près de 6,8 milliards de dollars ont été investis dans des transactions de 1 million de dollars ou plus ce trimestre, couvrant plus de 1 500 entreprises à l'échelle mondiale.

Alors, où vont les fonds ?

Malgré la contraction globale du marché, l'année 2024 reste sous le signe d'une constance. La dynamique est portée par quelques méga-deals et certains secteurs clés qui ne faiblissent pas aux yeux des investisseurs.

Les transactions supérieures à 100 millions de dollars continuent de dominer les financements : elles représentant 39% du montant total des fonds levés au 3ème trimestre selon le rapport de CBInsights – signe d'un recentrage des capitaux sur des projets de grande envergure et moins risqués.

D'autre part, dix méga-levées de plus de 500 millions de dollars ont été enregistrées ce trimestre, en grande majorité dans des domaines clé tels que l'IA et les logiciels SaaS d'infrastructure. Ce choix stratégique démontre une préférence croissante pour des entreprises jugées résilientes et en capacité de générer des rendements robustes à long terme.

24 entreprises rejoignent le club des licornes

Le marché est resté actif en termes de création de nouvelles licornes : 24 nouvelles startups ont dépassé la barre du milliard de dollars de valorisation, portant le total mondial à 1 247. Parmi elles, les États-Unis enregistrent 17 nouvelles licornes, l'Asie 4, et l'Europe 3. Flo Heath, première application grand public dédiée à la santé des femmes, devient la première Femtech à se glisser au statut de licorne, après avoir levé plus de 200 millions de dollars en juillet dernier.

L'IA attire ⅓ des investissements mondiaux

L'intelligence artificielle domine — et devient la priorité des investisseurs ! Avec 19 milliards de dollars injectés au 3e trimestre, soit près de 28% du financement total mondial en capital-risque, le segment de l'Intelligence Artificielle représente la part la plus élevée de tous les secteurs ce trimestre ! Le financement dans les projets d'intelligence artificielle a atteint son deuxième trimestre le plus important depuis le lancement de ChatGPT en novembre 2022 – et les investisseurs en sont toujours aussi friands.

En comparaison :

- Le secteur de la santé et de la biotechnologie (deuxième place) a récolté plus de 15 milliards de dollars

- Les technologies matérielles (hardware), troisième secteur le plus financé, ont levé 13 milliards de dollar

- La FinTech a attiré près de 8 milliards de dollars

Outre l'IA, d'autres segments conservent une attractivité aux yeux des investisseurs :

- Fintech : 7,3 milliards de dollars levés sur 753 deals,

- RetailTech : 4,5 milliards de dollars sur 451 transactions

- Digital Health : 3,3 milliards de dollars levés sur 301 deals

En Europe, la dynamique de financement reste disparate : la France recule, mais l'Allemagne tire son épingle du jeu

Le financement en Europe suit la même tendance baissière, atteignant 10,2 milliards de dollars au 3e trimestre selon Crunchbase. En recul de 36% par rapport au trimestre précédent et 39% en un an, le marché atteint son plus bas niveau en quatre ans. Cette baisse est portée par la chute des financements en phase "late-stage" et dans les technologies de rupture, qui reculent de 44% de trimestre, pour atteindre un montant total de 4,2 milliards de dollars.

Alors que les investisseurs se recentrent sur les marchés les plus matures et résilients, un fossé se creuse entre les écosystèmes nationaux. En tête, l'Allemagne se démarque en affichant une performance solide, tandis que la France voit ses financements plonger après les méga-levées de Mistral AI et H connues plus tôt dans l'année.

La dynamique de l'Allemagne et le Royaume-Uni se démarquent

L'Allemagne enregistre une dynamique positive ce trimestre, avec une hausse de ses financements de 5 % en valeur et de 22 % en volume des transactions selon le dernier rapport d'EY. Le pays tire profit de son attractivité dans des secteurs prioritaires comme la GreenTech et la cybersécurité. Outre-Manche, le Royaume-Uni (-3 %) accuse un léger recul de -3% mais maintient son statut de leader européen en totalisant 11,5 milliards d'euros levés au 3ème trimestre, selon le dernier rapport d'EY. Cette performance renforce la position des deux pays comme moteurs de l'innovation dans la tech en Europe, qui attirent des investisseurs en quête de stabilité et de croissance.

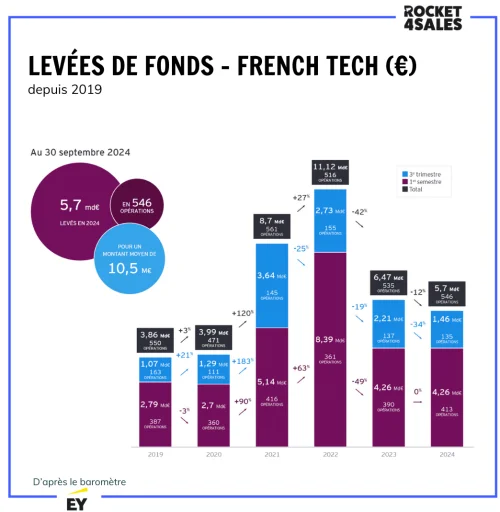

La French Tech, plus en difficulté

La situation est bien plus complexe pour la French Tech, qui a longuement occupé le classement européen. Selon le dernier rapport d'EY, la French Tech subit un trimestre difficile avec une chute de 34 % de ses financements sur ces trois derniers mois (Q3 2024). À fin septembre, les startups françaises n'ont levé que 5,7 milliards d'euros au travers de 546 opérations, soit 12 % en glissement annuel selon le même baromètre. Ces chiffres placent la France derrière le Royaume-Uni et l'Allemagne, malgré une dynamique forte dans certains secteurs comme l'édition de logiciel.

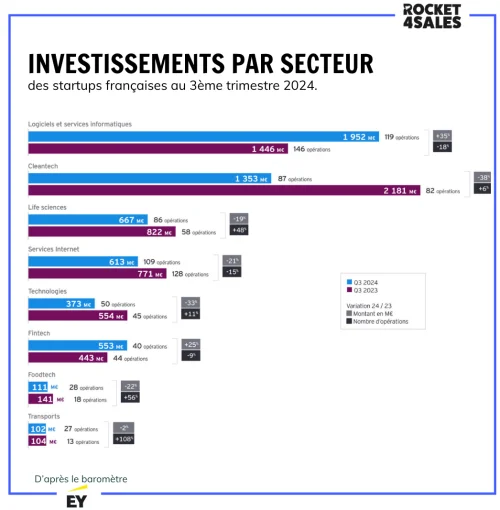

Les financements français suivent la tendance annuelle et se concentrent toujours sur les mêmes secteurs, malgré des dynamiques différentes observées ce trimestre :

- Le secteur des SaaS et des éditeurs de logiciels restent en tête des secteurs les plus dynamiques en matière de levée de fonds. Celui-ci enregistre une croissance de 35 % en glissement annuel, après avoir levé 2 milliards d'euros au 3ème trimestre. Ce segment reste clé pour l'écosystème tech français, grâce aux nombreux projets d'intelligence artificielle qui y sont intégrés.

- GreenTech : 1,4 milliard d'euros, en recul de -38 % sur le semestre.

- Life Sciences : 0,7 milliard d'euros levés par la French Tech, en baisse de 19 %.

En cause ? L'instabilité économique et politique fragilise les startups françaises.

L'incertitude plane sur la French Tech, dont l'écosystème se retrouve fragilisé par un climat politique et économique instable. Depuis la dissolution inattendue de l'Assemblée nationale, la dynamique des levées de fonds – pourtant relancée au deuxième trimestre, mais fluctuante sur l'année – risque de s'essouffler en cette fin d'année, plombée par des perspectives de financement incertaines.

Le Projet de Loi de Finances 2025 accentue cette inquiétude : plusieurs dispositifs jusqu'ici décisifs pour l'innovation et l'emploi dans les start-up sont remis en question. La suppression envisagée des exonérations de charges pour les jeunes entreprises innovantes (JEI), la non-reconduction du Crédit d'Impôt Innovation (CII) et les interrogations autour du Crédit d'Impôt Recherche (CIR) laissent entrevoir un avenir complexe pour les jeunes pousses françaises. Si ces dispositifs venaient à disparaître, de nombreuses start-up pourraient voir leurs marges de manœuvre s'amenuiser et ainsi, freiner l'embauche et l'investissement en recherche, au moment même où l'écosystème cherche à consolider une croissance encore fragile. Ces incertitudes économiques et fiscales risquent de détourner les investisseurs vers d'autres marchés perçus comme plus stables, mettant en péril la trajectoire d'une French Tech qui aspire à un retour en force sur la scène internationale.

Les meilleures levées de fonds du 3ème trimestre 2024

Les plus grosses transactions de ce trimestre illustrent l'appétit des investisseurs pour des projets d'envergure. Parmi les transactions majeures, voici le TOP 7 des levées de fonds dans la Tech, et plus particulièrement dans le secteur des logiciels – en Europe et dans le monde.

Top 7 des levées de fonds dans la Tech en EUROPE, pour le 3ème trimestre 2024

Voici le Top 5 des entreprises qui se sont démarquées :

- Helsing, entreprise allemande de DefenseTech : Helsing est spécialisée dans la défense par intelligence artificielle, développant des solutions militaires basées sur l'IA qui intègrent des données variées (infrarouges, vidéos, sonars) pour offrir des informations en temps réel sur les champs de bataille. En juillet, elle a levé 450 millions d'euros lors d'un tour de table de série C pour renforcer sa présence en Europe et renforcer sa R&D. Depuis sa création en 2021, elle totalise ainsi 770 millions d'euros levés et porte sa valorisation totale à plus de 4,95 milliard d'euros.

- Alan, l'InsurTech française spécialisée en assurance santé : Basée à Paris, Alan modernise l'accès aux soins en proposant une couverture santé digitale adaptée aux besoins des entreprises et des particuliers. Alan a levé 173 millions d'euros en Série F en Septembre – une opération qui valorine la licorne française à plus de 4 milliard d'euros. En ouvrant son capital à Belgius, l'une des plus grandes banques belge, Alan confirme leadership dans la santé numérique en Europe.

- Flo Health, la 1ère FemTech à rejoindre le rang des licornes : La startup britanique Flo Health développe une application de santé féminine, permettant le suivi des cycles menstruels et fournissant des conseils santé personnalisés. La startup a levé 156 millions de livres sterling en série C auprès de General Atlantic, portant sa valorisation à plus de 1 milliards de dollars. Cette étoile montant fait aujourd'hui figure de proue dans les services de santé pour les femmes, qui vise le milliard d'utilisatrices à travers le monde.

- CloudPay, FinTech britannique : Spécialisée dans la gestion globale de la paie en mode SaaS, CloudPay propose une solution complète pour les multinationales. Fondée en 1996, CloudPay a connu une croissance discrète mais régulière. Aujourd'hui, l'entreprise gère les processus de paie de 280 clients prestigieux, dont Visa, Wayfair, et Expedia, traitant plus de 3 millions de bulletins de paie par an dans 130 pays. Avec un ARR de 125 millions de dollars, CloudPay a doublé son chiffre d'affaires au cours des trois dernières années, selon le CFO Andy Thomson. Sa dernière levée de 120 millions de dollars menée par Blue Owl Capital en Août 2024 porte son financement total à 228 millions de dollars, valorisant l'entreprise à un niveau bien supérieur à sa précédente évaluation d'octobre 2022. Ce financement permettra à CloudPay d'accélérer l'intégration de nouveaux partenaires et d'investir dans des technologies d'automatisation et d'IA, en réponse à des exigences de conformité et de législation de plus en plus complexes.

- Osapiens, Compliance Tech : Osapiens est une plateforme SaaS allemande dédiée aux critères ESG, qui propose des solutions de conformité et de reporting pour les entreprises soumises aux régulations environnementales et sociales. La société a récemment levé 110,7 millions d'euros en série B, un tour mené par Goldman Sachs Alternatives, qui acquiert ainsi une participation minoritaire aux côtés de l'investisseur historique Armira. Cette levée porte la valorisation d'Osapiens à environ 500 millions d'euros et servira à accélérer son expansion internationale ainsi qu'à investir dans son produit phare, le osapiens HUB. Avec une clientèle internationale de plus de 1 300 entreprises, dont Bosch, Coca-Cola et Lidl, Osapiens s'impose comme un acteur stratégique dans le secteur de la durabilité et de la conformité.

- Akur8, InsurTech française : Akur8, spécialisée dans la tarification et la gestion des réserves pour les assurances non-vie grâce à l'IA, a levé 120 millions d'euros en série C en septembre 2024, portant son financement total à 180 millions d'euros. Ce tour de table a été mené par One Peak, avec la participation de Partners Group et de Guidewire Software. En plus de ce financement, Akur8 a fait l'acquisition stratégique d'Arius, une solution reconnue pour la gestion des réserves, qui vient enrichir son offre et renforcer sa position de leader. Fondée en 2019, Akur8 transforme la tarification pour plus de 250 clients dans 40 pays, avec une présence notable en Amérique du Nord.

- Distribusion Technologies, acteur allemand de la MobilityTech : Distribusion, basé à Berlin, est un leader des solutions technologiques pour le transport terrestre, connectant les opérateurs de transport à des réseaux de distributeurs de voyages à travers une API unique. Avec une levée de 80 millions de dollars en série C en septembre, le financement total de l'entreprise atteint 119,5 millions de dollars. Distribusion poursuit son expansion en facilitant l'accès aux transports publics pour des plateformes globales comme Google et Booking.com.

Distribusion Technologies, leader allemand de la MobilityTech : Avec une présence dans plus de 70 marchés mondiaux, Distribusion est un leader des solutions technologiques pour le transport terrestre, connectant les opérateurs de transport à des réseaux de distributeurs de voyages à travers une API unique. La startup a levé 80 millions de dollars lors d'un tour de série C sursouscrit, mené par TQ Ventures avec une participation renforcée de Lightrock. Le financement servira à accélérer son expansion globale, notamment en dehors de l'Europe, et à développer de nouvelles fonctionnalités pour ses 2 000 partenaires opérateurs et détaillants de transport.

Ces levées illustrent un fort investissement dans des technologies stratégiques à l'échelle mondiale, où des entreprises dans l'IA, la cybersécurité et la supply chain se positionnent comme les moteurs de la transformation numérique, avec des valorisations élevées et des financements significatifs pour poursuivre leur expansion globale.

Top 7 des levées de fonds dans la Tech dans le monde (hors Europe) au 3ème trimestre 2024

- Poolside, startup américaine d'IA américaine relocalisé à Paris : bien ancrée dans le hub technologique parisien, la jeune pousse continue de faire parler d'elle après avoir annoncé une levée de fonds de 500 millions de dollars en série B pour son modèle d'IA dédié au code, portant sa valorisation projetée à 3 milliards de dollars avant même le lancement de son premier produit. Fondée en 2023 par Jason Warner, ancien CTO de GitHub, et Eiso Kant, et avec le soutien d'investisseurs tels que NVIDIA et Felicis Ventures, Poolside se positionne dans un marché très compétitif en s'attaquant directement aux besoins des développeurs, avec l'objectif de simplifier et d'accélérer le développement de logiciels via des outils IA puissants et spécialisés. En se tournant vers la capitale française, Poolside rejoint ainsi des entreprises comme Mistral, qui affiche une valorisation de 5,8 milliards d'euros, consolidant Paris en tant que hub stratégique pour les technologies de pointe et l'innovation en intelligence artificielle en Europe.

- Cohere, IA canadienne spécialisée en NLP : Basée à Toronto, Cohere fournit des solutions d'IA en traitement du langage naturel (NLP) destinées aux développeurs et aux entreprises. En juillet 2024, elle a sécurisé 500 millions de dollars lors de son tour de série D, portant sa valorisation totale à près de 1 milliard de dollars. Soutenue par NVIDIA et Index Ventures, Cohere vise à rendre ses modèles de langage accessibles et sécurisés pour des applications commerciales, renforçant ainsi sa position de leader en NLP pour les entreprises.

- Kiteworks, acteur américain de la cybersécurité : Située à San Mateo, Kiteworks propose des solutions sécurisées de partage de fichiers et de communication pour les entreprises. En août 2024, elle a levé 456 millions de dollars en capital-investissement, portant son financement total à 592 millions de dollars. Grâce au soutien d'Insight Partners et Sixth Street, Kiteworks continue d'innover dans le domaine de la sécurité cloud et de la conformité, offrant des outils essentiels pour la protection des données sensibles.

- Baichuan Intelligence, entreprise d'IA chinoise : Basée à Pékin, Baichuan Intelligence s'efforce de créer une version chinoise des modèles de base d'OpenAI, pour des applications dans l'éducation, la recherche et la santé. En juillet 2024, la startup a levé 390 millions de dollars en série A, portant sa valorisation à 2,7 milliards de dollars. Ce financement arrive après le lancement de son nouveau modèle de langage, visant à transformer son application Baixiaoying en une plateforme de vie numérique, comparable à WeChat de Tencent. Soutenue par des géants comme Alibaba, Tencent, et Xiaomi, ainsi que des fonds publics comme le China International Capital Corporation et le fonds d'investissement industriel en IA de Shenzhen, Baichuan Intelligence se positionne comme un acteur majeur de l'IA en Chine, ce tour de table fait d'elle la deuxième startup d'IA la plus précieuse en Chine après Moonshot AI.

- Glean, entreprise d'IA américaine spécialisée dans la productivité des entreprises : Glean développe une plateforme d'IA destinée à améliorer l'efficacité des employés en leur offrant un assistant de recherche intelligent pour leurs données internes. En septembre 2024, Glean a levé 260 millions de dollars en série E, portant sa valorisation totale à 4,6 milliards de dollars. Soutenue par Altimeter et DST Global, cette nouvelle levée financera l'expansion des capacités de la plateforme « Work AI », notamment avec des outils de « prompting » avancés pour rendre l'IA plus accessible au quotidien. Glean propose ainsi un « Prompt Builder » et une « Prompt Library », permettant aux utilisateurs de créer et partager des instructions personnalisées pour automatiser des tâches complexes.

- Abnormal Security | cybersécurité : Cette startup américaine de cybersécurité utilise l'intelligence artificielle pour protéger les entreprises contre les attaques par email ciblées en détectant les anomalies dans les comportements humains. En août 2024, la startup a levé 250 millions de dollars en série D, portant sa valorisation à 5,1 milliards de dollars. Avec le soutien de Greylock et Wellington Management, Abnormal Security s'impose comme un leader dans la cybersécurité, en protégeant contre le vol d'identité et les compromissions de comptes – une menace en pleine croissance avec l'essor de l'IA générative. Les nouveaux fonds permettront de développer davantage sa technologie pour mieux protéger ses 2 400 clients, dont 17 % des entreprises du Fortune 500, et de poursuivre son expansion internationale.

- Altana, Tech américaine | SupplyChain : Altana, basée à New York, cartographie les chaînes d'approvisionnement mondiales grâce à une plateforme d'IA qui aide les entreprises à renforcer la résilience et la durabilité de leurs réseaux logistiques. En juillet 2024, elle a levé 200 millions de dollars en série C, portant sa valorisation à 1 milliard de dollars. Soutenue par Google Ventures et Salesforce Ventures, cette levée de fonds soutiendra l'expansion de sa plateforme de gestion des chaînes d'approvisionnement. Ces levées illustrent un fort investissement dans des technologies stratégiques à l'échelle mondiale, où des entreprises dans l'IA, la cybersécurité et la supply chain se positionnent comme les moteurs de la transformation numérique, avec des valorisations élevées et des financements significatifs pour poursuivre leur expansion globale.

Quelle perspective pour cette fin d'année ?

Alors que les investisseurs se concentrent sur des secteurs à haute valeur ajoutée ou des projets plus matures, la prudence reste de mise en cette fin d'année, et l'attrait pour l'IA semble plus fort que jamais. Dans un climat tendu et exigeant, les investisseurs semblent privilégier la qualité à la quantité.

Bien que le retour de Donald Trump ait été largement salué par Wall Street, insufflant un vent d'optimisme aux Etats-Unis, Outre-atlantique, la réaction fut tout autre. La future politique américaine inquiète les investisseurs européens face aux mesures protectionnistes promises par le président qui risquent de replonger le pays dans une crise inflationniste – et d'embarquer les pays européens avec.

Pour la French Tech, la situation reste préoccupante : la perte de soutiens publics risque d'affaiblir encore l'attractivité des startups françaises. Un changement dans les politiques de financement pour maintenir la compétitivité de la France dans un secteur de plus en plus sélectif.

*Le segment dit « late-stage » correspond aux levées de fonds en séries C et plus, destinées aux entreprises matures avec un business model validé et des revenus stables. Ces fonds visent à accélérer la croissance, consolider leur business modèle et la rentabilité, ou préparer une sortie (IPO, acquisition). Les investisseurs cherchent des retours solides et des entreprises prêtes pour scaler. À l'inverse, le financement « early stage » (séries Seed, A, et parfois B) se concentre sur la validation du produit (product-market fit) et du marché. L'entreprise y est encore en phase exploratoire, avec des risques élevés et des revenus souvent limités.