Rapport Salesforce Q2 FY2025 : analyse performance CRM

Rapport performance Salesforce Q2 2025 : analyse du CRM leader, chiffres d'affaires et enseignements pour les équipes commerciales tech et SaaS.

Après un Q1 agité, Salesforce dépasse ses prévisions au Q2 avec 9,33 Mds $ de revenus.

Salesforce a dévoilé ses résultats financiers du deuxième trimestre de l'année fiscale 2025, affichant une réponse positive du marché après une performance décevante au Q1. Son action a grimpé de +4% après avoir dépassé les attentes. Revenus en hausse, parie sur l'IA, départ de sa CFO Amy Weaver : voilà qu'il faut retenir du Q2

Le géant du CRM reprend des couleurs après une chute historique au Q1.

Après un premier trimestre turbulent, Salesforce redresse la barre au deuxième trimestre de son année fiscale 2025. Pour rappel, l'action de l'éditeur de logiciel avait chuté de 20 % en Mai dernier après l'annonce de résultats inférieurs aux attentes au 1er trimestre. En cause ? Une croissance limitée à un chiffre au Q1 – une première en presque 20 ans ! Ses prévisions de croissance tablées à 8-9% cette année, loin des 20 à 30% connus avant la crise de la Tech, ont suscité la crainte des investisseurs. Sa lourde chute à Wall Street a effacé près de 50 milliards de dollars de sa capitalisation boursière – soit, près de 1,5 fois celle de Hubspot. Rattrapés par un environnement macro-économique difficile, d'autres géants comme Snowflake, Veeva, et MongoDB ont eux aussi plongé, après avoir ajusté leurs prévisions dans un marché encore incertain.

Une réaction forte de la part du marché, mais est-elle vraiment justifiée ? Malgré cette décélération, Salesforce affichait une marge brute en hausse de +13,8% et un flux de trésorerie record à 6,25 milliard de dollars (+39 % Y/Y). Ces chiffres démontrent toutefois une solide performance financière de la part de l'éditeur, dans un marché qui ne demande qu'à rebondir ! Comme le rappelait le CEO de Salesforce, Marc Benioff : "On ne peut pas contrôler son environnement d'achat mais on peut contrôler son cash-flow et sa marge."

Aujourd'hui, Salesforce présente des résultats plus rassurants au Q2, bien que des interrogations demeurent sur la capacité de l'entreprise à maintenir une croissance soutenue à long terme.

Des résultats solides au T2, mais la vigilance reste de mise

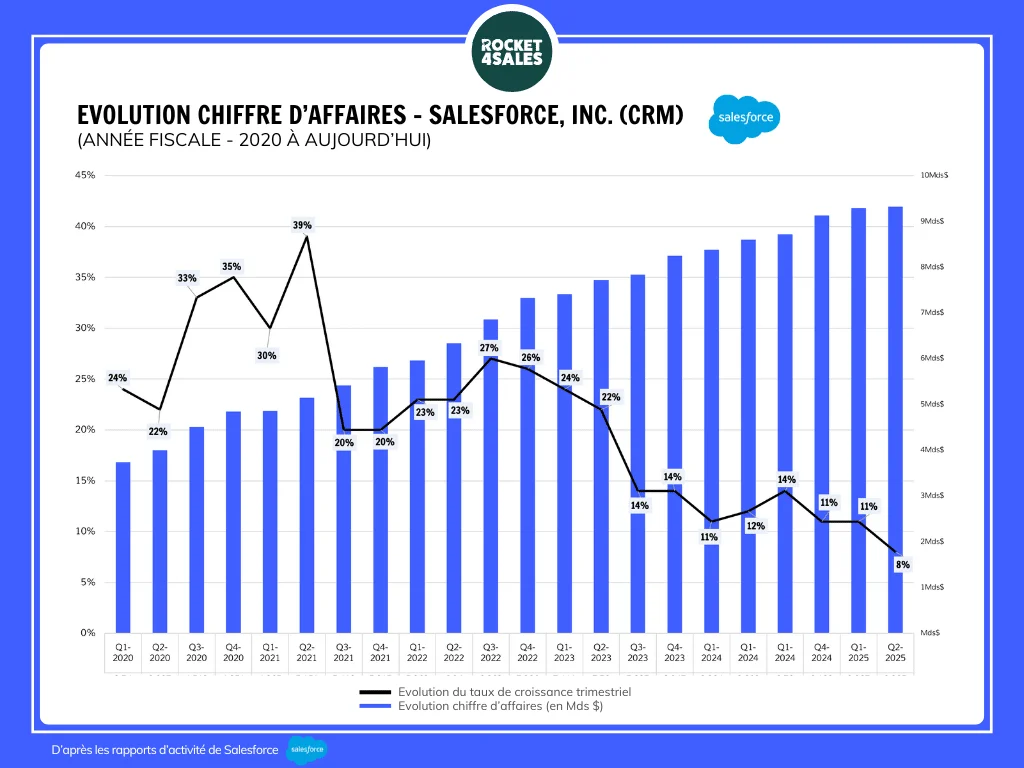

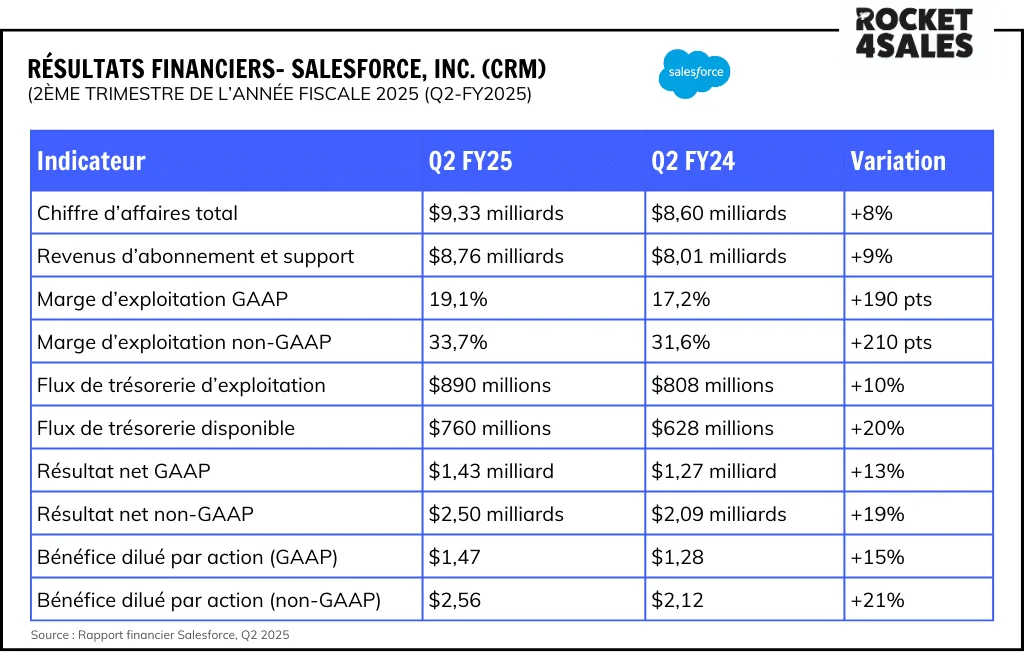

Pour le Q2 de son année fiscal 2025, Salesforce a rapporté un chiffre d'affaires de 9,33 milliards de dollars, en hausse de 8 % en glissement annuel, et avec un chiffre d'affaires des abonnements et services de support à 8,76 milliards de dollars (+9 %). Cette performance, légèrement au-dessus des attentes de Wall Street, qui tablaient sur 9,23 Mds de dollars, traduit une certaine stabilité pour le leader du CRM.

Voici les indicateurs financiers clés à retenir de ce Q2 (FY2025):

- Chiffre d'affaires total : 9,33 milliards de dollars (+8 % en année glissante), dont revenus abonnements & support : 8,76 Mds $ (+9 % en année glissante)

- Marge d'exploitation GAAP* de 19,1 % et Non-GAAP à 33,7% – à nouveau en progression depuis le dernier trimestre et marquant un nouveau record

- Flux de trésorerie d'exploitation : 0,89 Mds $ (+10 % en année glissante)

- Free Cash Flow : 0,76 Mds $ (+20 % en année glissante)

- Obligations de performance restantes (RPO) : 26,5 Mds $ (+10 % en année glissante)

Ces chiffres traduisent une légère amélioration par rapport au Q1, mais ils restent bien en dessous des performances historiques de Salesforce. En comparaison, Salesforce avait enregistré une croissance de 10,7 % au Q1 et 12 % au Q2 de l'année précédente.

Malgré cette croissance modeste, Salesforce a su maintenir des marges d'exploitation robustes à 19,1 % grâce à une stratégie de gestion des coûts agressive. Son plan de restructuration initié en janvier 2023, marqué de licenciements massifs et d'une rationalisation des opérations, semble porter ses fruits aujourd'hui. Mais si ces mesures ont permis d'améliorer la rentabilité, elles posent la question de leur viabilité à long terme : Salesforce pourra-t-elle maintenir une croissance durable et rentable en réduisant ses coûts sans risquer de fragiliser sa structure ?

Croissance en décélération : la fin de l'âge d'or ?

La décélération de la croissance de Salesforce est sans doute l'élément le plus marquant. L'époque où l'entreprise affichait des bonds de 30 % d'une année sur l'autre semble révolue : en deux ans, l'entreprise est passée de 22 % de croissance à seulement 8 % ce trimestre. Sa croissance semble stagner à des niveaux qu'elle n'avait plus connus depuis près de deux décennies, marquant une nette rupture avec les taux de croissance à deux chiffres qui faisaient la réputation de l'entreprise. Bien que positive, sa croissance actuelle semble témoigner d'un essoufflement progressif, et la question d'un ralentissement structurel se pose désormais, dans un marché du SaaS qui voit ses valorisations chuter.

Aujourd'hui, Salesforce doit faire face à une nouvelle réalité : celle d'un marché du CRM de plus en plus saturé, en particulier en Amérique du Nord, son principal moteur de croissance.

"Cette baisse n'est pas due à la concurrence mais principalement à un environnement d'achat plus mesuré", comme l'a souligné le COO de Salesforce, Brian Millham. Engagé dans une croissance durable et rentable, l'éditeur évoque la difficulté de maintenir un rythme de croissance soutenu dans un contexte où les cycles de vente s'allongent, de compression des transactions, et où les entreprises redoublent de prudence dans leurs décisions d'investissement.

Ce ralentissement est particulièrement visible dans les segments transactionnels et PME, où d'autres acteurs comme HubSpot gagnent du terrain avec des solutions logicielles CRM plus accessibles et flexibles pour les petites entreprises.

Contrats clients : indicateurs de confiance ou de précaution ?

Les engagements de performance restants (RPO) de Salesforce présentent un tableau contrasté au Q2. Les contrats clients à long terme, représentant des engagements de plus de 12 mois, ont augmenté de 20 %, ce qui démontre une certaine confiance des clients dans les offres de Salesforce. En revanche, les contrats à court terme n'ont progressé que de 12 %. Cette différence pourrait refléter une certaine prudence des clients face aux incertitudes économiques, ou une préférence pour des modèles plus flexibles.

Perspectives de croissance pour le Q3 : Salesforce en mode attentiste

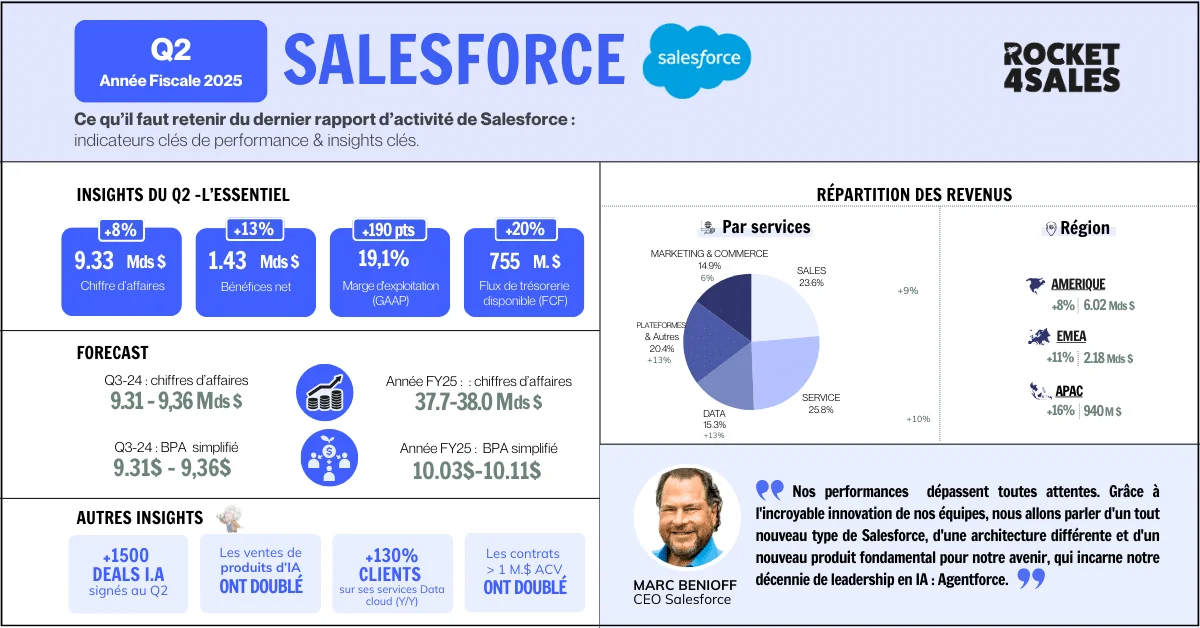

Par ailleurs, l'entreprise a réaffirmé ses prévisions pour l'année complète, anticipant un chiffre d'affaires annuel compris entre 37,7 et 38,0 milliards de dollars, soit une croissance en hausse de 8 % à 9 % en glissement annuel. Elle a également relevé ses prévisions de croissance du flux de trésorerie d'exploitation pour l'ensemble de l'année à 23 % – 25 %.

Pour le Q3, Salesforce table sur un chiffre d'affaires attendu entre 9,31 et 9,36 milliards de dollars, soit une hausse de 7% en glissement annuel. Ces prévisions, bien que encourageantes, reflètent une approche plus prudente, en ligne avec les incertitudes actuelles du marché. La priorité pour Salesforce sera de continuer à renforcer ses marges (avec une marge d'exploitation non-GAAP attendue à 32,8 %) tout en misant sur l'expansion de ses solutions d'IA pour compenser la stagnation de la croissance dans ses segments historiques.

L'IA : le pilier de relance pour Salesforce ?

L'intelligence artificielle est sans conteste le moteur de la nouvelle stratégie de Salesforce pour relancer la croissance. Après avoir annoncé l'acquisition de Tenyx, un développeur d'agent vocaux basé sur l'IA, et avoir noué un partenariat stratégique avec Workday cet été, Marc Benioff, PDG de Salesforce, a fait de l'IA un axe central de son discours lors de l'appel de résultats du Q2. Salesforce a signé plus de 1500 contrats liés à l'IA pour le trimestre, et les ventes de produits d'IA ont doublé d'un trimestre à l'autre, confirmant que Salesforce parvient à se positionner comme un acteur clé dans l'adoption de l'IA par les entreprises.

"Nos clients n'ont pas besoin de créer eux-mêmes leurs modèles d'IA, nous faisons cela pour eux à une échelle bien plus efficace", a déclaré Marc Benioff, qui souhaite réinventer Salesforce comme un leader de l'intelligence artificielle. Les critiques de Benioff à l'égard des solutions d'IA de Microsoft illustrent bien la rivalité qui anime ce secteur. Salesforce cherche à se démarquer en vantant l'intégration et la supériorité de ses solutions d'IA, mais dans un marché où chaque acteur revendique l'excellence, les résultats parleront d'eux-mêmes.

Agentforce : vers un nouveau modèle de pricing pour compenser la baisse des licences ?

Cette stratégie axée sur l'IA a conduit à l'annonce majeure du lancement de « Agentforce », une nouvelle plateforme d'IA lancée par l'éditeur de logiciel. Environ 200 millions d'agents IA sont déjà testés par les clients de Salesforce, avec pour objectif d'en déployer un milliard d'ici la fin de l'année fiscale 2026 ! Agentforce promet de redéfinir les logiciels d'entreprise en combinant l'intervention humaine avec des agents autonomes pour optimiser le succès client. Cette innovation pourrait bien devenir un levier stratégique majeur pour Salesforce, qui envisage la possibilité d'une tarification à l'usage pour les chatbots IA, pour compenser la réduction de la demande de licences attendue avec cette technologie.

Cette décision vient en réponse à la crainte des investisseurs quant à une potentielle baisse de la demande de licences face au gain de productivité lié aux solutions d'IA de Salesforce. En effet, lors de la conférence de presse, Keith Weiss de Morgan Stanley a questionné le CEO de Salesforce sur la stratégie de croissance et l'évolution tarifaire de l'éditeur, après avoir souligné que les agents d'IA de Salesforce, capables d'automatiser jusqu'à 90 % des interactions humaines, promettaient des gains de productivité significatifs grâce à l'IA.

En réponse, Marc Benioff a précisé que la tarification de ces agents pourrait être basée sur un modèle de consommation, avec un coût d'environ 2 dollars par conversation. Ce modèle flexible permettrait à Salesforce de maintenir ses revenus tout en offrant aux clients la possibilité de payer selon l'utilisation, notamment via une facturation par crédits, comme cela se fait déjà pour leur solution Data Cloud. L'annonce officielle pourrait être faite à l'occasion de l'événement Dreamforce qui se déroule à San Francisco du 17 au 19 septembre.

Alors qu'en 2021, ces entreprises à forte croissance dépassaient leurs prévisions de 3 à 5%, ce taux est tombé à 1-2% au cours des derniers trimestres de 2023.

De plus, la sous-performance s'est accentuée, avec 13% des sociétés SaaS cotées manquant leurs objectifs prévisionnels au second semestre 2023 – une dégradation notable par rapport aux 6% observés en 2020 et 2021.

Cette évolution souligne un défi croissant pour les entreprises tech en matière de rigueur et précision dans la gestion de leurs activités et de leur forecast. Face à des investisseurs de plus en plus exigeants, les Tech devront affiner leur capacité à piloter et à communiquer de manière précise et fiable leurs prévisions financières. Cette rigueur sera essentielle pour conserver la confiance des investisseurs et justifier leur valorisation sur le marché boursier.

Le départ de sa CFO, Amy Weaver : quel impact sur la stratégie financière ?

Le deuxième trimestre a également été marqué par une nouvelle inattendue : l'annonce du départ de sa CFO Amy Weaver, qui quittera son poste en Février 2025 après avoir joué un rôle clé dans la gestion financière de Salesforce ces dernières années. Ce départ intervient à un moment critique alors que Salesforce tente de maintenir sa trajectoire de croissance tout en affinant sa solidité financière. En effet, Amy Weaver, laissera derrière elle une stratégie financière basée sur une meilleure maîtrise des coûts et l'optimisation des marges, pour répondre aux attentes des investisseurs. Cette transition pourrait avoir des implications importantes pour la stratégie financière future de l'entreprise qui a su solidifier sa rentabilité ces derniers trimestres – affaire à suivre donc !

Marc Benioff, CEO de Salesforce

"Amy a été une leader exceptionnelle durant ses 11 années chez Salesforce. Elle a dirigé notre transformation financière, avec une expansion des marges inédite, une excellence opérationnelle accrue, une discipline financière renforcée et des investissements stratégiques qui placent Salesforce sur une plateforme de croissance solide."

Amy Weaver, CFO Salesforce

"Les 4 dernières années en tant que CFO ont été incroyables. Dès mon premier mois, j'ai travaillé sur deux priorités partagées par les actionnaires : la marge opérationnelle et la dilution. Presque 4 ans plus tard, nous avons presque doublé la marge opérationnelle*, de 17% à presque 33% cette année, tout en lançant un programme de rachat d'actions de près de 20 milliards de dollars, et intégré un programme de dividendes."

*Marge d'exploitation non-GAAP